Te están stalkeando para darte un valor

Por Tatiana Dias y Igor Natusch

Colaboración: Flávio Siqueira, Joana Varon e Natasha Felizi

Traducción: Jorge Davidson

Tu trabajo, tus amigos, tu vida social. El acceso al crédito se determina por criterios que van mucho más allá del dinero que entra y sale de tu cuenta.

“¿Viste Black Mirror? Eso es exactamente lo que hacemos”, me dijo un ejecutivo de saco y corbata, con seguridad de más de 60 años, en el mayor evento dedicado a las startups de finanzas de Brasil. Decenas de empresas estaban allí para intercambiar experiencias y mostrar al mercado nuevas tecnologías relacionadas con nuestro dinero. Yo estaba allí para entender, específicamente, de qué manera esas empresas deciden quiénes de nosotros pueden obtener un préstamo o no.

El ejecutivo no estaba bromeando cuando comparó los servicios prestados por su empresa a la tecnología de la serie distópica. Se refería específicamente al primer episodio de la tercera temporada, en el que las personas tienen un score (o nota) que sube o baja de acuerdo con su comportamiento, su reputación y sus actividades en la sociedad, y del cual dependen para conseguir trabajo, crédito y amigos.

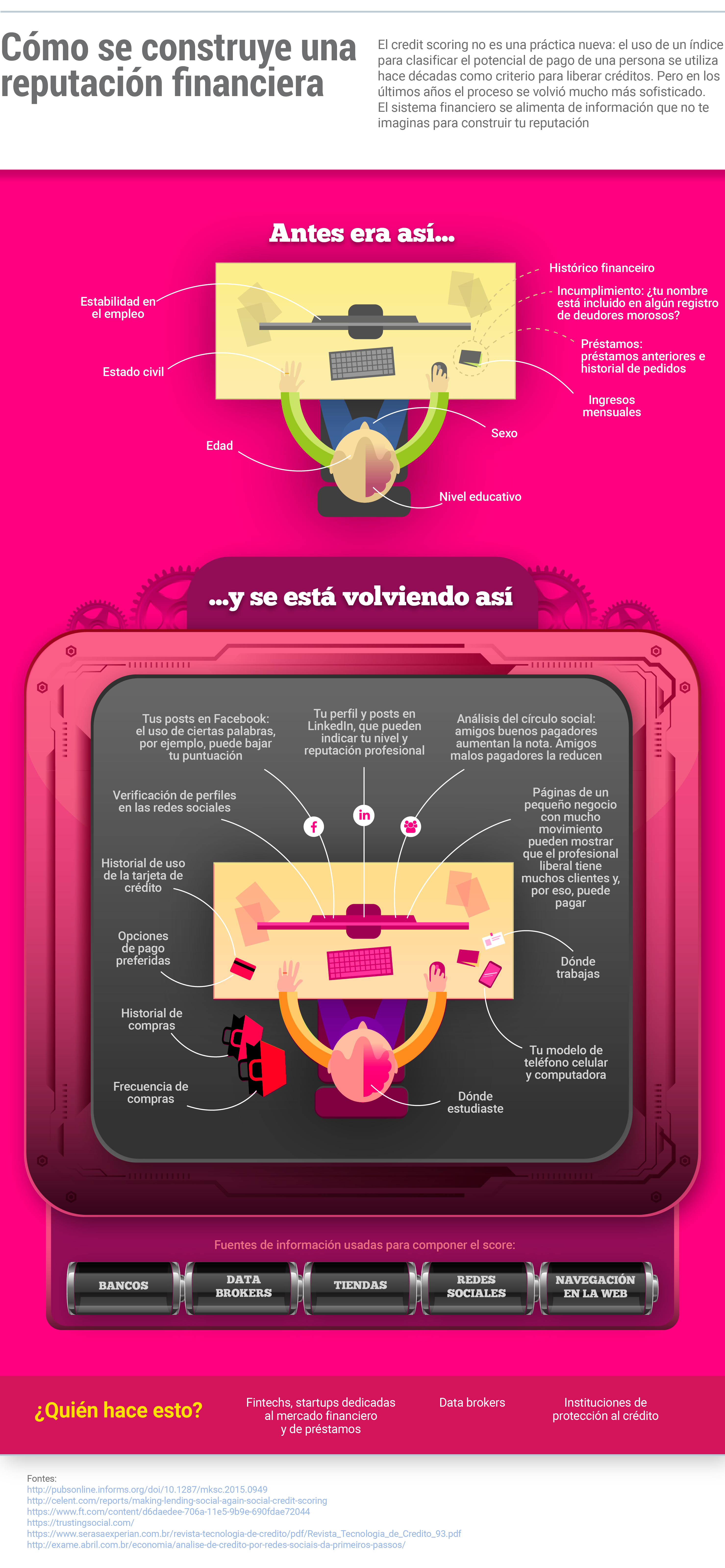

Quise entender mejor cómo funcionaba eso. La empresa en cuestión es una entre varias que actúan en el país en el área de puntuación de crédito, o sea, ayudan a los acreedores a evaluar si vale la pena o no prestarle dinero a alguien. Cada consumidor tiene una nota que indica si tiene buenas chances o no de honrar un préstamo. Esa nota es generada mediante fórmulas matemáticas de propiedad de las empresas que consideran nuestro historial bancario, deudas anteriores, edad, género, profesión, círculo social, actividades en Facebook, compras recientes y todo tipo, realmente todo tipo, de información sobre nosotros que circula por ahí.

Para hacer eso, el principal producto de la empresa en cuestión, dice el sitio, es la “venta de información”. Haciendo alarde de contar con una base de datos propia con 10 mil millones de registros, la empresa cataloga los números de identificación fiscal de 167 millones de brasileños. Son 120 millones de números de teléfono, pero la información recogida va mucho más allá. Son datos que provienen de socios comerciales (que usan su servicio de puntuación para analizar consumidores), bancos de datos adquiridos, movimiento en las redes sociales y círculo de amigos, entre otras fuentes.

Esa información combinada es suficiente para determinar si una persona tiene propensión a gastar más, menos, tomar un préstamo y cancelar la deuda. El nivel de detalle llega hasta el estado civil, que puede preverse a partir del comportamiento y las compras. “Soltera es bueno, pero es malo para el score, ¿no?” me dijo el empresario, sonriendo, explicando que no tener una pareja estable puede ser mal visto para los posibles acreedores. Por eso, la nota cae.

La justificación para un análisis tan detallado es que de esa manera las personas que no tendrían acceso al crédito por los medios tradicionales, los que no tienen empleo fijo o incluso no tienen cuenta bancaria, por ejemplo, pueden tener una puntuación alta si siguen ciertos patrones. El empresario también me dijo que es posible aumentar el crédito autorizando a la empresa a que recoja más información sobre la persona a través de socios o indicando amigos mediante las redes sociales. Así es posible saber con quién andas, y si tienes un círculo social de potenciales buenos pagadores, los acreedores entienden que tú probablemente también seas un buen pagador. “Los iguales se rodean de iguales”, dijo el empresario. Si tus amigos no tienen un centavo, bueno, entonces probablemente el sistema bancario que se alimenta de la misma información piensa lo mismo de ti.

Crédito denegado

El abogado y consultor jurídico Flávio Siqueira Júnior solo quería comprar material de construcción para reformar su casa. Pero terminó encontrando un problema inesperado en una tienda de Leroy Merlin en San Pablo, en febrero de 2016. Al terminar la compra un empleado le sugirió pagar en cuotas y, atraído por la idea del pago en cuotas, aceptó crear una tarjeta de la tienda. Sin embargo, después de registrarse le informaron que su pedido había sido negado. Siqueira no tenía el puntaje mínimo para que se autorizara la emisión de la tarjeta.

“No tenía tarjeta de crédito ni descubierto bancario ni obtuve ningún tipo de crédito en entidades financieras ni hice compras a crédito”, asegura. Por lo tanto, no tenía ningún registro de deuda. Intrigado por la negativa, quiso aclarar jurídicamente los criterios que generaron el rechazo.

Siqueira quiso entrar en contacto con Serasa Experian, una empresa responsable por la evaluación de crédito, tratando de entender cuáles son los datos que se almacenan y las variables que se consideran en el momento de atribuir la puntuación de crédito. Después de enviar por correo la solicitud recibió una respuesta que no explicaba demasiado, en la cual la empresa se limitaba a decir que “proporciona los otorgantes de crédito, cuando se la consulta, bajo contrato, datos captados de fuentes públicas y privadas, idóneas y lícitas”.

Motivado por el equipo de Coding Rights que investiga las diversas manifestaciones del Chupadatos, e indignado por la falta de claridad, Siqueira presentó un pedido de hábeas data, proceso que permite a los ciudadanos solicitar los datos que los organismos públicos o las empresas tienen sobre ellos. La idea era forzar, a través de la Justicia, la liberación de los datos para por lo menos a entender qué información usaron y a qué se atribuye una puntuación baja. Ni de esa manera liberaron la información: más de un año después, Siqueira sigue con ese crédito en particular negado y sin entender qué hizo que Serasa Experian lo tratara como un potencial mal pagador.

Créditos de la infografia: Daniel Roda y Tatiana Dias

Créditos de la infografia: Daniel Roda y Tatiana Dias

Una nota en la frente

La situación que vivió Flávio no es un caso aislado. El sector de evaluaciones

financieras es uno de los más prometedores del mercado y es un sector en el que

actúan empresas de todos los tamaños, entre bancos, instituciones de protección

al crédito, como Serasa Experian, y startups de finanzas, las llamadas fintechs.

Todas combinan diferentes datos y metodologías para responder de maneras

distintas a la misma pregunta: ¿cuál es la probabilidad de que la persona no

pague sus deudas?

Y esa puntuación es la que define si la persona tendrá derecho a un préstamo,

podrá financiar el coche y si pagará más o menos intereses. Tú probablemente ya

tienes esa nota. Solo no sabes cuál es, y mucho menos como se definió. El

salario, la estabilidad en el empleo y los préstamos anteriores, el historial de

cumplimiento de pagos, además de datos de las Cámaras de Dirigentes de Tiendas,

están entre los datos obvios usados para componer la puntuación. Pero, para

obtener evaluaciones más precisas, las empresas abastecen sus bases de datos con

la mayor cantidad de información posible, haciendo una serie de cruces de datos

y juicios de valor.

Con el tiempo, los datos considerados relevantes se fueron ampliando y dejaron de atenerse a aspectos económicos para incorporar, cada vez más, aspectos cotidianos y de comportamiento, un proceso acelerado por la explosión de las redes sociales. Un perfil en Linkedin, por ejemplo, puede indicar el grado de compromiso con la empresa. Una serie de posts en Facebook sobre resaca puede amenazar una reputación. Tener muchos amigos malos pagadores o sin empleo estable puede indicar que, bueno, tu perfil financiero puede no ser tan confiable como indica tu recibo de sueldo. Por otro lado, tener el último iPhone o una computadora cara puede aumentar tu score.

Pero a ti no te informan sobre nada de eso.

Los stalkers financieros

No hay nada que impida a las empresas financieras utilizar información personal o datos de redes sociales para hacer análisis de crédito. Pero tampoco hay nada que establezca límites al cruce de esa información o al stalking financiero. Y no hay nadie que garantice al consumidor información sobre los criterios utilizados para la elaboración de su nota, o que le ofrezca maneras de cambiar su reputación o corregir alguna información.

“Las personas no entienden qué es un sistema de scoring”, dice Rafael Zanatta, investigador de telecomunicaciones del Instituto Brasileño de Defensa del Consumidor (Idec), que investiga la actuación de esas empresas y aboga por cambios en el sistema. La crítica principal es la falta de transparencia: no está claro para el consumidor qué criterios se utilizaron para la elaboración de su nota. Y, por eso, es muy difícil librarse del sello de moroso que alguien pueda habernos estampado en la frente (y no podemos ver).

La complejidad del sistema es una de las razones por las cuales no se informa al consumidor sobre casi nada de lo relacionada con su puntuación. Para entender cómo funciona eso, primero es necesario entender quiénes son los stalkers que ganan dinero revisando con lupa la vida de las personas para encontrar posibles morosos.

Para analizar la información financiera, social y de comportamiento, muchas entidades de crédito recurren a los data brokers, los corredores de datos, empresas que se dedican a recopilar, procesar y vender información personal sobre perfiles de consumidores. Los data brokers revisan fuentes gubernamentales, redes sociales, registros de otras empresas y cualquier rincón de internet donde pueda haber disponible información útil para montar bases de datos de información personal. Separadas, las informaciones recopiladas tienen poco valor, pero cuando se reúnen y organizan de acuerdo con ciertos patrones se vuelven más interesantes para las empresas que contratan esos servicios. La lista de clientes es amplia y abarca desde instituciones financieras y de seguros hasta empresas de telecomunicaciones, campañas electorales e incluso organismos gubernamentales.

Presentes en varios países, estas empresas son desconocidas para el público y actúan, principalmente, en las áreas de marketing, estrategia y financiera. La idea es que con una gran cantidad de información sobre las personas sea posible generar percepciones de marketing, patones de comportamiento y confiabilidad con respecto a los consumidores. Serasa Experian y Acxiom son algunos de los data brokers que actúan en Brasil vendiendo información con análisis estratégicos basados en datos de las personas.

Adiós bancos, hola fintechs

Este mercado mueve mucho dinero. De acuerdo con el periódico

Valor Econômico, el procesamiento de datos de crédito factura cerca de 3 mil

millones de reales (aprox. 930 millones de dólares) al año en Brasil, y puede

duplicar su tamaño en pocos años.

Por su potencial, por ejemplo, supera al mercado de los acreedores

tradicionales, como bancos y tiendas, y llegó a las fintechs, que usan la

tecnología como un elemento diferenciador de sus productos y servicios. Muchas

de ellas tienen herramientas específicas de análisis de crédito basadas en Big

Data y en el monitoreo de las redes sociales, por ejemplo. La idea es promover

un análisis más rápido, eficiente e inclusivo.

Geru tiene un "modelo propio de

evaluación de crédito". La empresa afirma que "combina datos y documentos

proporcionados por tomadores de préstamos con información adquirida de diversas

fuentes". Según la empresa, son cientos de criterios y un "proceso riguroso que

se traduce en una nota de crédito". Esa nota, explica la empresa, está

relacionada con la concesión o no del préstamo y también con el valor de los

intereses. Consultada durante la investigación, la empresa alegó que su portavoz

estaba de viaje.

Lendico, una empresa que dice hacer un análisis exhaustivo y operar con una estructura reducida, funciona con el mismo modelo. Con el slogan “olvídate de los bancos”, promete préstamos sin burocracia y con intereses más bajos. Parece tentador, y lo es, pero el modelo de análisis de crédito, verificado por el equipo de Chupadatos, no es nada claro. Hicimos la misma solicitud de crédito a un banco y a esa fintech y el resultado fue que el mismo préstamo fue liberado por el banco común, pero fue negado según el análisis de la fintech. Preguntamos por qué. Incluso después de recibir la respuesta, continuamos sin saber:

“Con respecto a nuestra evaluación, los factores que influyen son diversos. Uno de ellos es el credit score. Pero hay otros factores, como la porción de los ingresos que se compromete para pagar cada cuota, datos en conflicto, inclusión en listas de morosos e historial de pagos”, explicó la empresa, por medio de su asesoría de prensa. Lendico dice que las informaciones que obtiene son enviadas por el cliente, “son públicas y él nos autoriza a consultarlas”. “Todas son objetivas, claras, verdaderas y de fácil comprensión, necesarias solamente para evaluar la situación económica del consumidor”.

La intermediaria financiera Bom Pra Crédito tiene otro modelo. Esta

entidad propone que

la persona que pide crédito envíe una selfie, que se utilizará en programas

de reconocimiento facial. La foto también sirve para obtener información sobre

el dispositivo usado y datos de geolocalización, que pueden cruzarse con la base

de datos para saber por dónde circula el consumidor, qué productos consume y si

los gastos que realiza son compatibles con sus ingresos aparentes.

En principio, no hay nada de ilícito en la combinación de esa información. El mercado ve ese stalking con buenos ojos: la disminución del riesgo permite distribuir las inversiones de manera más eficiente y dar más estabilidad al sistema financiero. Otro argumento a favor de la práctica es la posible inclusión financiera de los sectores más pobres de la población, quienes no tendrían acceso al crédito por los medios tradicionales. Un emprendedor que no tiene ingresos fijos puede, por ejemplo, obtener la liberación de un crédito si se verifica un movimiento intenso de compradores en su página de Facebook.

El problema es que clasificar a las personas como posibles morosas en un proceso sin transparencia puede tener impactos mayores que la simple negación de una tarjeta. En la medida en que se procesa una serie de datos personales, muchos de ellos delicados, el credit scoring, o puntuación de crédito, puede eventualmente tener efectos no solo injustos, sino invasivos y perjudiciales para el consumidor. Una decisión tomada por las empresas de crédito puede tener efectos que van mucho más allá de no poder realizar una compra o una inversión.

Prejuicios embutidos

En Brasil, la práctica del credit scoring no está regulada por ninguna legislación específica. Sin embargo, existen dos límites: los previstos en el Código de Defensa del Consumidor y en la Ley de Registro Positivo, de 2011.

La ley permite que las instituciones tengan un registro con el historial de pago de sus clientes y, a pesar de que prohíba el uso de información excesiva o delicada, como el origen social y étnico, de salud y orientación sexual, su aplicación al proceso de análisis de credit scoring es limitada. A final de cuentas, no hay transparencia sobre el proceso de análisis de datos. El CDC y el Registro Positivo no detallan cómo se deben procesar los datos de los ciudadanos.

Para Danilo Doneda, investigador sobre privacidad y profesor de la Facultad de Derecho de la Universidad del Estado de Río de Janeiro, no existen ningún incentivo para que las empresas brasileñas del sector sean transparentes por dos motivos: además de no proporcionar beneficios financieros a quien realiza la evaluación, aclarar al consumidor y la sociedad sobre los criterios utilizados todavía no es una obligación efectiva desde el punto de vista legal.

Doneda cree, sin embargo, que la eventual aprobación del proyecto de ley de protección de datos personales puede tener el efecto de elevar la vara para el mercado, o sea, crear un marco que fuerce a las empresas del sector a adoptar prácticas de mayor transparencia. “La actuación del regulador es necesaria, incluso porque puede ser que algunas empresas tengan un visión más clara sobre la transparencia, pero como los competidores del mercado adoptan malas prácticas sin consecuencias, la tendencia es a que todos se equiparen con una práctica peor”.

Los investigadores y las entidades sostienen que los consumidores deben tener acceso no solo a los datos, sino también al peso que cada uno de ellos tiene en la composición de la nota. Hoy la práctica es oscura.

“No existe información sobre la metodología utilizada y el algoritmo se considera secreto empresarial”, dice Kimberly Anastácio, del Laboratorio de Investigación en Derecho Privado e Internet de la Universidad de Brasilia (UnB). Por la falta de transparencia, no se puede saber si los aspectos personales o delicados pesaron en el momento de negarle el crédito a alguien.

“No podemos estar seguros de que este análisis no se base en prejuicios.”

Kimberly Anastácio, profesora de la UnB

Las entidades de defensa del consumidor sostienen que las empresas deben divulgar no solo los datos que usan para la elaboración del crédito, sino también el peso que cada uno de ellos tiene, y ese es uno de los frentes de la batalla jurídica. ¿Quién gana? ¿La propiedad industrial o el derecho de la población a tener acceso a la información que impacta en su vida financiera? Por ahora, la primera viene predominando.

Los aspectos negativos del registro positivo

La

Ley del Registro Positivo, de 2011 prevé que los bancos y otras

instituciones creen un registro de consumidores que tienen reputación positiva.

Varios de ellos ofrecen la opción, que funciona de forma optativa: uno se

registra solo si quiere. La misma ley también establece los derechos de los

ciudadanos con respecto al tipo de información que se puede recoger y la

transparencia y el poder de rectificarlas. La ley prohíbe expresamente la

recolección de "datos excesivos" y de "información delicada".

Pero lo que está en discusión en la Cámara de Diputados es el proyecto de ley

122/2017, que altera este sistema e incluye a las personas, automáticamente en

el registro y autoriza el intercambio de información entre las instituciones

financieras. Más de 40 entidades se declararon contra la propuesta, argumentando

que elimina la posibilidad de elección del consumidor,

que aumentaría el acoso de los bancos a las personas y crearía un enorme banco

de datos de las personas, que incluiría información que iría más allá del

aspecto financiero.

Si pensamos en la enorme concentración bancaria en el país - solo cinco

instituciones mueven el 80% del dinero de brasileño -,

es posible imaginar también la concentración de información en manos de unos

pocos. Con el mercado en efervescencia, startups surgiendo y siendo compradas

por los gigantes, es posible imaginar que el escenario de un enorme banco de

datos único no está lejos de alcanzarse. Si ese banco de datos contiene una nota

personal que nos garantiza el acceso al crédito, mediante buen comportamiento,

buenos contacto y un buen trabajo, es posible que el escenario de Black Mirror

no esté tan lejos.

En China, el

gobierno anunció que un sistema como ese tiende a evolucionar hacia el llamado

sistema de crédito social, o social credit system. O sea, de la

misma manera en que los data brokers trazan perfiles de buenos o malos

pagadores, habría una puntuación evaluando qué tipo de ciudadano eres, si eres

sincero, confiable, patriota, etc. Por el momento, ese tipo de registro es

opcional, pero se volverá obligatorio a partir del 2020.

En la actualidad, ocho empresas privadas están desarrollando algoritmos para

ayudar en la implementación de este sistema. Una de ellas es la desarrolladora

de WeChat, la aplicación de chat equivalente al WhatsApp en China, que tiene más

de 850 millones de usuarios activos. La otra también es socia de Alibaba,

gigante del comercio electrónico, que ya declaró que evalúa a las personas de

acuerdo con los productos que compran. Las amistades en las redes sociales y el

tipo de mensajes publicados también influyen en el crédito social, que, si es

alto, de manera curiosa y alimentando un ciclo de consumo y "buen

comportamiento", también tiende a transformarse en mejores oferta de servicios y

productos.

Qué dice el Supremo Tribunal de Justicia

La legislación brasileña no define el credit scoring. Pero una decisión del Supremo Tribunal de Justicia (STJ), basada en una serie de procesos por daños morales realizados por consumidores indignados por la existencia de un sistema de puntuación, estableció parámetros interesantes:

1. Para el STJ, el credit score es un método de evaluación del riesgo basado en modelos estadísticos, un procedimiento que utiliza bases de datos como fuente, pero que no es un banco de datos en sí mismo.

2. Es legal. La práctica es considerada lícita y no es necesario el consentimiento de los implicados para que se realice un score sobre ellos.

3. Tienes derecho a saber. La segunda decisión es que el consumidor puede solicitar la fuente de los datos y las informaciones personales valoradas.

4. Sin maniobras extrañas. Todo debe ser claro y preciso para que el consumidor verifique la veracidad y pueda rectificar los datos.

5. No se puede. La decisión impide el uso de datos en exceso, como por ejemplo orientación sexual, religión u origen étnico, para la determinación de la nota. Pero falta claridad sobre qué significa “datos excesivos”.